∞ 航司与云巨头疯狂争抢燃气轮机 核心零部件仅少数企业能造

航空公司与超大规模云厂商有一个共同刚需:急需涡轮设备,分别为客机、数据中心提供动力。支撑这波需求热潮的,是少数几家能够生产超高精密涡轮核心零件的企业。

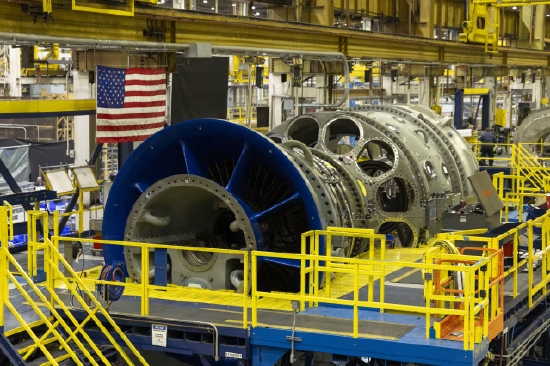

通用电气温诺瓦(GE Vernova)南卡罗来纳州格林维尔工厂内,一台燃气轮机正在组装。

行业分析机构 SemiAnalysis 一份研报显示,西方市场涡轮叶片、导向叶片的生产高度集中于四家企业:上市公司豪美特航空(股票代码:HWM)、伯克希尔哈撒韦旗下精密铸件公司、私募控股的联合精密产品集团,以及英国唐卡斯特集团母公司 DPC 控股(股票代码:DPC,上月于纽约完成上市)。其中精密铸件公司与豪美特占据最大市场份额。

和其他被人工智能热潮裹挟的行业一样,市场核心担忧在于厂商是否会盲目扩产。但该行业玩家寥寥、准入门槛极高,企业大概率会保持理性扩产节奏。

SemiAnalysis 研报指出,涡轮叶片与导向叶片属于 “现代工业制造难度天花板级零部件”。摩根士丹利股票分析师克里斯汀・利瓦格介绍,每一件零件都要从零开模,单独制作全新蜡模浇筑成型。

今年早些时候豪美特投资者交流会上,首席执行官约翰・普兰特解释了这类零件制造的严苛难点:飞机起飞阶段,航空发动机内部温度超 3000 华氏度,同时叶片还要承受高速旋转与巨大压力。

发电燃气轮机的技术标准虽略宽松,但零部件制造工艺同源。利瓦格表示,发电涡轮市场体量不足以支撑全新独立供应链厂商入场。

这类零部件企业的客户涵盖波音、空客等整机制造商;通用航空、罗尔斯・罗伊斯、雷神普惠等航空发动机企业;通用温诺瓦、西门子能源、三菱重工、卡特彼勒等发电涡轮厂商,同时还为 F-35 等军用战机供货。

从历史周期来看,该行业需求波动极强。例如 2020 年疫情初期,各大航司推迟、取消客机订单,飞机产量大幅跳水。如今电力板块、抗周期的军工业务持续增收,能够对冲航空业务的周期风险。

当前涡轮叶片、导向叶片需求爆发式增长。豪美特 2020、2021 连续两年营收下滑,随后四年营收均实现两位数增长。今年一季度,商用航空配套营收同比上涨 20%,数据中心所用燃气轮机业务收入大增 39%。豪美特称自身全球燃气轮机零部件市占率超 50%,预计未来三至五年该板块营收直接翻倍。

![]()

精密铸件公司一季度航空零部件、燃气轮机零部件营收分别同比增长 9.4%、18.9%;DPC 航空、燃气轮机业务营收同比大涨 43%、29%。

彭博新能源财经数据显示,客机交付排期长达十年甚至更久;大型发电燃气轮机订单积压周期最高八年;由航空发动机改造而来的轻型航改燃气轮机交付周期也要 15 至 36 个月。

超长订单积压带动零部件企业备件业务需求走高。航司不得不延长老旧客机服役年限,持续采购替换零件。豪美特 CEO 普兰特在今年行业会议上提到,现有燃气轮机机组实际运行负荷远超最初设计值,备件需求同步激增。他将涡轮叶片比作 “涡轮行业的刹车片”,是损耗最快的核心部件。备件业务占豪美特总营收比重从 2019 年的 11% 飙升至如今 23%。

过往行业下行周期的惨痛经历会约束企业盲目扩产冲动。DPC 因 2020 年重组背负高额贷款利息,过去两年及 2026 年一季度持续净亏损,公司计划用上市募资偿还债务。2020 年伯克希尔哈撒韦为精密铸件公司计提 100 亿美元资产减值,巴菲特在致股东信中坦言 2016 年收购该公司时出价过高。

SemiAnalysis 研报称,厂商不会轻易大规模加码产能扩张,因为 “一旦跟风 AI 热潮盲目扩产,行业下行时亏损将最为惨重”。机构分析师奈杰尔・江解释,这类企业需要承担周期内全部固定成本:扩产意味着采购交付周期两年以上的专用真空熔炼炉、招聘培训专业技工、囤积镍、钛、钴、钒等高成本高温合金原材料。

截至目前,头部企业均未宣布激进扩产计划。豪美特今年资本开支上调至 5 亿美元,仅同比提升 10%;规模更小的 DPC 计划未来 12 个月投入 5800 万美元,高于 2025 年的 3100 万美元,且公司表示大型客户会承担最高 80% 的扩产资金。

加拿大皇家银行资本市场股票分析师肯・赫伯特表示,涡轮零部件生产线扩产 “资本投入极其高昂”,新产线需要漫长调试才能稳定产出零缺陷合格零件。新建生产线在很长一段时间内,废品率甚至会超过 50%。同时镍、钛、钴、钒等特种金属原材料产地集中,供应链会限制产能快速扩张。

利瓦格判断,2030 年前行业不会出现产能过剩。即便美伊冲突等不确定性出现,航司也不愿取消飞机订单:“一旦放弃现有交付排期,新增订单就要再等五到十年。”

航空、电力设备行业超长订单积压周期,给零部件企业留出涨价空间。产品提价推动豪美特营业利润率从 2019 年 16.6% 提升至去年 25.5%。

![]()

A 股仅有两家涡轮零部件上市公司。豪美特股价三年累计涨幅超 5 倍,当前远期市盈率 49 倍,估值高于通用温诺瓦、罗尔斯・罗伊斯等下游客户(二者远期市盈率分别为 40 倍、35 倍)。尚未盈利的 DPC 上市两周,股价较发行价上涨 46%。

航空、电力设备虽都具备周期性,但二者景气周期错位,同时行业准入壁垒极高。只要精密零部件厂商持续掌握定价权、理性控制产能扩张,投资者愿意为其股票支付估值溢价。

∞ 空中出租车公司Beta在美国政府试点项目中完成首次试飞

电动航空公司Beta周五宣布,已完成美国政府全面电动垂直起降(eVTOL)试点项目中的首次试飞,该项目旨在让飞行汽车的愿景成为现实。这家由亚马逊(Amazon)投资的航空航天公司表示,这些试飞航班在马里兰州和弗吉尼亚州的机场之间为United Therapeutics公司运输了人造器官,飞行总距离约275海里。

![]()

Beta首席执行官Kyle Clark表示:“今天成功的任务,为未来在全国范围内以低得多的成本通过电动飞行进行常规医疗应用铺平了道路。”

多年来,行业一直将飞行汽车吹捧为交通拥堵的解决方案,并具备医疗、货运和国防等应用场景。Beta是众多竞相争取美国联邦航空管理局(FAA)认证、并开始商业载客运营的电动空中出租车制造商之一。由于认证难度大,相关时间表已一再推迟。

美国总统特朗普去年通过行政命令启动的eVTOL试点项目,为加速审批带来了契机。

该试点项目由交通部和FAA牵头,横跨26个州、涵盖八个具体项目。Beta是参与最积极的公司,在七个项目中都能看到它的身影。政府最初表示测试将于今年夏天开始。

Beta的eVTOL飞机预计将在2028年取得认证。该公司还生产一款常规起降飞机,有望在2027年率先获得认证。

自去年11月 IPO 以来,Beta的股价已蒸发约一半市值。

整个行业的投资热情已明显降温。Joby和Archer Aviation今年的股价跌幅均超过三分之一。英国的Vertical Aerospace市值已蒸发68%。部分公司还深陷激烈的法律诉讼之中。

∞ SK海力士首席执行官预计存储芯片短缺将持续到下一个十年

SK海力士首席执行官Kwak Noh-Jung表示,正在扰乱计算机、汽车和设备市场的存储芯片短缺现象,可能会持续到2030年以后。Kwak在其首次英语采访中表示,客户正在签署长期合同,因为“他们认为短缺局面将持续更长时间”。此前,这家韩国公司在美国进行了创纪录的股票发行。

![]()

该公司及其同行——三星电子和美光科技——都是人工智能热潮的主要受益者。数据中心运营商掀起的支出热潮,刺激了对传统存储芯片以及一种名为高带宽内存的新型存储芯片的需求,后者可与人工智能系统配合使用。

这场争抢使得满足更广泛的存储芯片需求变得更加困难,并在计算机、手机和汽车等领域造成短缺。Kwak在纽约接受采访时表示,SK海力士的分析显示,短缺可能会持续到下一个十年。客户释放的信号也显示,他们预计存储芯片供应不足的局面将持续较长时间。

∞ 独家卫星图像曝光伊朗或在重建多处核设施

美媒从文拓卫星公司获取的独家卫星图像显示,有迹象表明伊朗正着手重建境内核设施。该媒体影像核查团队发现,6 月末至 7 月初,伊朗全国多处核设施与导弹基地出现新施工活动。核设施的相关动向尤为引人质疑:德黑兰方面是否违背了 6 月 17 日与美国签署的谅解备忘录。

![]()

数周前,应美国政府要求,多家卫星影像服务商封锁了该区域卫星图像调取权限。直至相关限制短暂放宽,才得以完成影像分析。随着美军重启军事行动,部分影像调取限制现已再度生效。

美媒在帕尔钦军事基地内一处名为塔勒坎二号的场地观测到明显施工动静。专家认定此地储存核武器爆炸试验材料。在联合国际科学与安全研究所对场地影像研判后发现,6 月 22 日及 7 月 7 日拍摄的画面中,美以联合轰炸留下多处弹坑,现场正在开展修复重建作业。

镐山疑似地下核设施的 6 月 21 日卫星画面显示,谅解备忘录生效期间,不断有车辆进出地下隧道。美媒已分别致函伊朗与美国政府,求证相关调查结果。一名美国国防部官员回应称,出于行动安全考量,不便谈论战场态势及情报相关事宜。

∞ 三星推迟1.4纳米Exynos芯片发布 旨在提升良率与台积电抗衡

三星在尖端晶圆代工领域的竞争策略正悄然发生转变。最新曝光的Exynos系列处理器路线图显示,这家韩国科技巨头并不急于在工艺制程上冒进,而是计划在其2纳米环绕栅极(GAA)工艺节点上深耕数年,这意味着其首款1.4纳米Exynos芯片的问世可能要经历三代产品的更迭。

尽管这一战略调整可能会让台积电(TSMC)在1.4纳米这一更先进的制程上抢占先机,但行业分析认为,对于长期受到良率问题困扰的三星而言,此举不失为一剂利在长远的良药。

根据目前披露的细节,台积电预计最快将于2028年开始量产其1.4纳米工艺。相比之下,三星 commercial 商业化其1.4纳米节点的步伐将推迟至2029年左右,比竞争对手落后近一年的时间。具体到产品线上,三星首款迈入2纳米领域的芯片将是Exynos 2600,而随后的Exynos 2700和Exynos 2800预计将继续坚守2纳米阵营。其中,Exynos 2800或将采用名为SF2P+的第三代2纳米GAA工艺,通过逐步迭代来优化芯片的性能、功耗及面积表现。直到这三代产品交替完成后,作为首款1.4纳米SoC的Exynos 2900才将正式登场。

在过去,三星往往热衷于在制程技术上与台积电展开激烈的“首发”争夺战,以期在短时间内赢取行业关注。然而事实证明,在良率无法得到保证的前提下,激进的工艺升级极易给企业带来沉重的经济负担。由于台积电每张1.4纳米晶圆的预估成本可能高达45,000美元,三星负责Exynos品牌的设计部门(LSI)在向自家代工部门采购晶圆时,也面临着相似的巨额报价。如果在工艺尚未完全成熟、良率偏低的情况下仓促进入量产阶段,每一颗Exynos芯片的生产成本都将大幅飙升。

因此,三星选择不急于上马1.4纳米项目,而是将重心放在稳定和优化2纳米工艺良率上。通过给予1.4纳米制程更充裕研发和成熟周期的举措,不仅能保证LSI部门后续产品的商业可行性,更有望帮助三星代工业务早日扭亏为盈。这表明,在追求表面技术领先与保持企业长久盈利之间,三星正在以更务实的商业态度寻求一种更稳健的平衡。